Aunque el año pasado se registró un fuerte aumento de la demanda de viajes aéreos, para IATA estos números ocultan el principal dolor de cabeza del sector en 2025: las demoras de las entregas de los aviones.

Según los datos publicados por IATA, el desempeño del mercado de pasajeros para 2025 y diciembre de 2025 evidenció una demanda récord. El aumento para el total del periodo en comparación con 2024 fue de +5,3 %. En diciembre pasado, por su parte, el crecimiento fue de +5,6 % frente a diciembre del 2024.

La capacidad total, medida en asientos-kilómetro disponibles (ASK), también aumentó en 2025 (+5,2 %). El factor de ocupación de pasajeros (PLF) también se incrementó —0,1 puntos porcentuales— hasta alcanzar 83,6 %; un récord para el tráfico anual, destacó la asociación.

Como es usual, la demanda internacional lideró el crecimiento con un aumentó de +7,1 % en comparación con 2024; la capacidad lo hizo en +6,8 %; mientras que el factor de ocupación internacional anual se situó en 83,5 %, un aumento de 0,2 puntos porcentuales, lo que también constituyó un récord.

Para IATA, este crecimiento alinea al sector con los patrones históricos de crecimiento propios de la recuperación post covid-19, pero pone de relieve dos desafíos clave en los que los avances no son suficientes: la descarbonización y la cadena de suministro.

“Los gobiernos cuyas economías crecen gracias a la aviación y cuyos ciudadanos anhelan la conectividad deben proporcionar un marco de política fiscal favorable para acelerar el progreso, en particular para que el sector energético aumente la producción de Combustible de Aviación Sostenible (SAF)”, enfatizó Willie Walsh, director general de IATA.

El segundo punto hace referencia a lo que Walsh calificó como el mayor dolor de cabeza para las aerolíneas en 2025: los desafíos en las cadenas de suministro. Claramente la gente quería viajar más, pero los dilatados plazos de entrega de nuevos aviones y motores “decepcionaron continuamente a las aerolíneas”, afirmó el directivo. Se estima que los costes derivados de esta situación superaron los 11.000 millones de dólares.

“Necesitamos una solución real. Esperamos que 2025 sea el punto más bajo de la crisis de la cadena de suministro, y que 2026 marque una recuperación. Cada nuevo avión significa una flota más silenciosa y limpia, con más capacidad y opciones de vuelo que en cualquier otro momento de la historia. Es lo que las aerolíneas y sus clientes quieren”, manifestó.

Latinoamérica: creció el tráfico, cayó la ocupación

Al analizar las cifras por regiones, se encuentra que las aerolíneas latinoamericanas registraron un aumento del tráfico de +8,6 % frente a 2024. La capacidad anual aumentó un 10,2 % y el factor de ocupación se redujo 1,2 puntos porcentuales, hasta el 83,6 % (la caída más pronunciada del factor de ocupación de todas las regiones). La demanda de diciembre aumentó un 8,2 % en comparación con diciembre de 2024.

En las aerolíneas norteamericanas, por su parte, el aumento del tráfico fue de 2,1 %. La capacidad aumentó un 2,4 % y el factor de ocupación se redujo 0,2 puntos porcentuales, hasta el 83,9 %. Tanto el crecimiento del tráfico como el de la capacidad fueron los más lentos de todas las regiones en 2025, apuntó el informe de IATA. El tráfico en diciembre de 2025 aumentó un 3,5 % en comparación con el mismo período del año anterior.

En contraste, las aerolíneas de Asia-Pacífico registraron un aumento del 10,9 % en el tráfico internacional; la capacidad aumentó un 10,2 % y el factor de ocupación aumentó 0,5 puntos porcentuales, hasta el 84,4 %. Destacó IATA que la región cerró 2025 con la tasa de crecimiento más rápida y el factor de ocupación más alto de todas las regiones.

En Europa, finalmente, el tráfico anual de las aerolíneas aumentó +6 % en comparación con 2024, mientras que las aerolíneas africanas aumentaron la demanda un +7,8 % con respecto al año anterior.

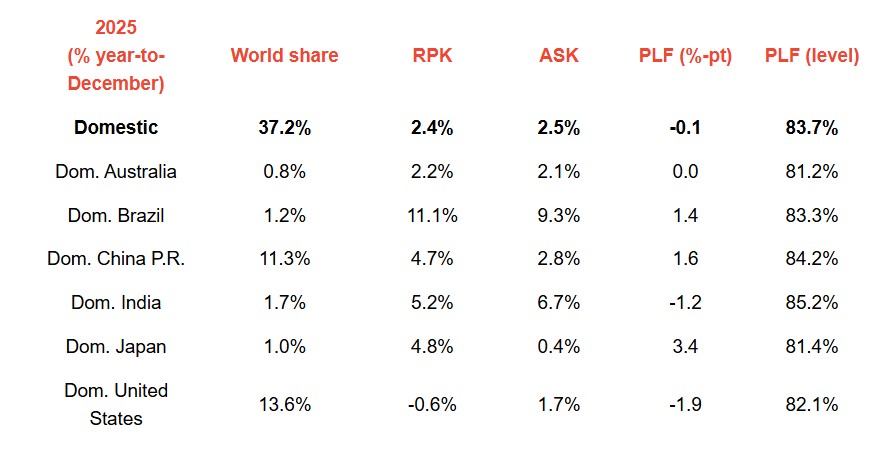

Brasil lideró en mercados nacionales

A lo largo del 2025, la demanda nacional alcanzó máximos históricos en número de pasajeros y factor de ocupación. Sin embargo, el crecimiento se desaceleró en comparación con el fuerte repunte de 2024.

El mercado nacional con mejor desempeño en RPK en 2025 fue Brasil, que aumentó un 11,1% con respecto a 2024. Estados Unidos vio su mercado nacional contraerse un -0,6%. El mayor aumento del factor de ocupación se registró en Japón (+3,4 puntos porcentuales), a diferencia de Estados Unidos, que registró la caída más pronunciada (-1,9 puntos porcentuales).